Erről részletesen a NAV információs füzetekben (Személyi jövedelemadó és a foglalkoztatáshoz kapcsolódó járulékok, más közterhek 73. számú információs füzet) talál leírást, de néhány pontját érdemes kiemelni, ugyanis a gyakorlatban előfordulnak olyan esetek, amikre jelenleg nem tudjuk a választ és a helyes megoldást:

Kiemelt bekezdések:

2022. január 1-től a 25. életévét be nem töltött fiatal csökkentheti az összevont adóalapját a 25 év alatti fiatalok kedvezményével.

A kedvezményre jogosult fiatalnak nem kell személyi jövedelemadót fizetnie a kedvezmény havi összegéig a jogosultságának időszakában, a törvényben meghatározott, összevont adóalapba tartozó jövedelmei után.

A kedvezmény kizárólag a jogosultsági hónapban megszerzett jövedelemre érvényesíthető. Ha a magánszemély jogosultsága év közben megszűnik és a kedvezménykeretét nem tudta érvényesíteni maradéktalanul a jogosultsági hónapokban megszerzett jövedelmére, akkor nincs lehetősége arra, hogy a fennmaradó részt a többi hónapban megszerzett jövedelmére érvényesítse.

Ha a jogosultság az adóév egészében nem áll fenn, és a jogosultsági hónapokban megszerzett, önálló tevékenységből származó jövedelem másként nem állapítható meg, azt az ilyen címen megszerzett adóévi jövedelemnek a jogosultsági hónapokkal arányos részeként kell figyelembe venni.

A fiatalok kedvezményének érvényesítését a fiatalnak nem kell kérnie. A munkáltató, kifizető a fiatal adóelőleg-alapját – a fiatalnak a 25 év alatti fiatalok kedvezménye részben vagy egészben történő érvényesítésének mellőzését kérő nyilatkozata hiányában – jogosultsági hónaponként csökkenti. Ez azt jelenti, hogy a fiatalnak nem akkor kell nyilatkozatot adnia, ha a kedvezményt igénybe kívánja venni, hanem akkor, ha a kedvezmény érvényesítését részben vagy teljesen mellőzni szeretné.

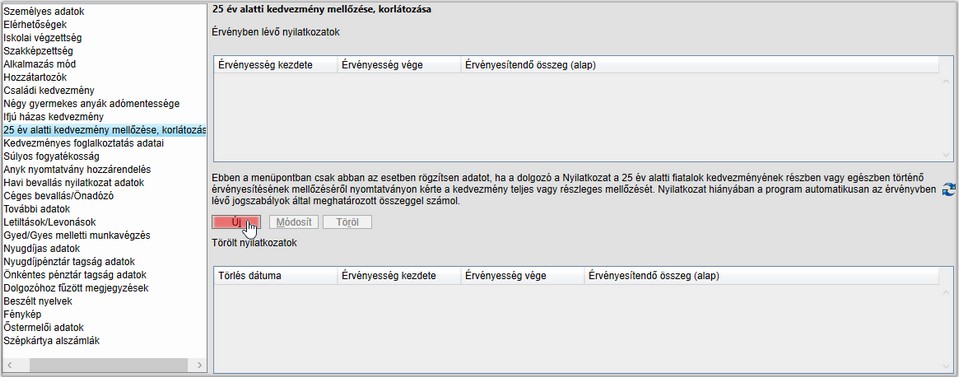

A programban a dolgozóra vonatkozó menüpontok között található a 25 év alatti kedvezmény mellőzése, korlátozása, amiben az előzőek alapján csak akkor rögzítsen adatot, ha a dolgozó a Nyilatkozat a 25 év alatti fiatalok kedvezményének részben vagy egészben történő érvényesítésének mellőzéséről nyomtatványon kérte a kedvezmény teljes vagy részleges mellőzését. Nyilatkozat hiányában a program automatikusan az érvényben lévő jogszabályok által meghatározott összeggel fog számolni.

Az új gombra kattintva vihet fel új nyilatkozatot:

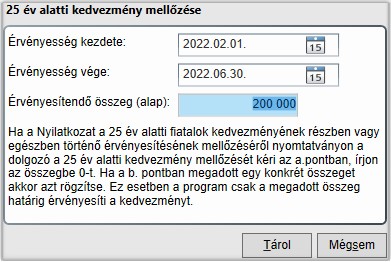

Ez a nyilatkozat azt fogja eredményezni, hogy a február - június időszakban a maximálisan érvényesíthető kedvezmény alap a dolgozónál 200 000 Ft lesz az adott hónapokban.

A kedvezmény számolásához állásfoglalást kérő levelünkben arra kértünk választ, hogy ez a kedvezmény göngyölten igénybe vehető-e. Az állásfoglalás a kérdésünkre:

"Az Szja tv. 48. § (3d) bekezdése és a 49. § (3) bekezdése alapján megállapítható, hogy a korábbi hónapokban fel nem használt 25 év alatti fiatalok kedvezményét utólag érvényesítheti a munkáltató, kifizető, ami azt jelenti, hogy erre vonatkozóan a ’08-as havi bevallásban nem csak egy havi kedvezmény összeg szerepeltethető a visszamenőleges érvényesítésre tekintettel.

Felhívom a figyelmét azonban arra, hogy az adóelőleg megállapításra vonatkozó szabályok alapján a jogosultsági hónaponként megállapított összeggel lehet számolni, azaz előre nem vehető figyelembe a következő jogosultsági hónap kedvezménye."

Ez alapján tehát lehetősége van a munkáltatónak (nem kötelező, hanem lehetőség) a kedvezmény göngyölt módszerrel való figyelembe vételére. A módszert általánosságban a Paraméterek / Cégre vonatkozó paraméterek menüpontban állíthatja be, ami alapján a számfejtés alapértelmezetten történjen, de ezt dolgozónként még lehetősége van módosítani az adott számfejtésben a 0232 jogcímen (Igen = havonta ; Nem = göngyölt módon).

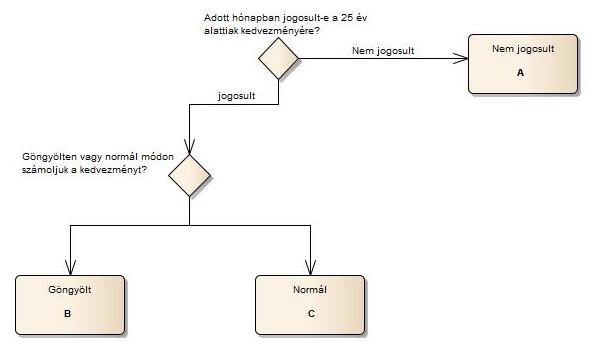

A következő ábrán a folyamat látható, amire a paraméterekkel hatással lehetünk:

Vegyük sorra a lehetőségeket, a leírásban a problémákat is érintjük:

A - Nem jogosult az adott hónapban

A 2208 nyomtatvány jelenlegi verziójának ellenőrzési algoritmusa alapján azokban a hónapokban, amelyekben már betöltötte a 25. életévét a munkavállaló, a kedvezmény értékei nem adhatók meg. Viszont előfordulhat, hogy visszamenőlegesen olyan juttatást kap vagy kell kapnia, ami vagy aminek egy része arra az időszakra vonatkozik, amikor a kedvezmény még járt neki. Erre jó példa a kitöltési útmutatóban található 4/6 arányban figyelembe vehető kedvezményes jövedelem. Mivel az aktuális számfejtésben ez nem vehető figyelembe (ellenőrző algoritmus), csak az SZJA bevallásában, milyen módon közölhető illetve kell-e közölni a munkavállalóval illetve a NAV-val. A 2208 bevalláson ennek az adatnak a közlésére nincs lehetőség.

B - Göngyölt módon számolunk

A figyelembe vehető kedvezmény maximális értéke az adott számfejtésben (0235 jogcím) a nyilatkozata alapján (ha nincs, akkor a teljes összeg) figyelembe vehető számfejtés hónapjáig azon hónapok kedvezményének összesített értéke, amelyikben számfejtés történt, csökkentve az adott számfejtésig már figyelembe vett akár másik alkalmazásokban felhasznált kedvezménnyel. Ha az nullánál nagyobb, akkor van kedvezmény az adott számfejtésben. Ha van kedvezménye az adott hónapban, akkor az SZJA előleg csökkentésre kerül maximum annak mértékéig és a plusz jogcímeken nyilvántartjuk, hogy milyen típusú jövedelmeket érint „erősorrendben”, ami sorrendet az adatlapon szereplő sorrend határoz meg abban az esetben, ha egyértelműen nem rendelhető valamelyikhez.

Problémaként jelentkezik ebben az esetben, ha a dolgozó év közben lép be és akár hoz, akár nem hoz Adatlapot a korábbi időszakról, az adatlapból nem derül ki, hogy kérte-e a kedvezmény mellőzősét vagy korlátozását, így a korábbi belépést megelőző időszakot figyelembe venni a göngyölt módszer sajátosságaiból adódóan veszélyes, hiszen nem tudhatjuk az előéletét pontosan.

Nézzük meg ezt egy példával, feloldva a bonyolult megfogalmazásból adódó félreérthetőséget. A dolgozó január és március között állt alkalmazásban, majd kilépett. Szeptembertől ismét alkalmazásban áll. Nyilatkozatot adott február-március hónapra, hogy csak 200 000 forintig kéri a kedvezmény figyelembe vételét:

|

Figyelembe vehető kedvezmény |

Összevont adóalapba tartozó jövedelem |

Figyelembe vehető kedvezmény a jövedelem alapján |

Adóköteles rész |

Továbbvihető kedvezmény |

2022. január |

433 700 |

380 000 |

380 000 |

0 |

53 700 |

2022. február |

200 000 + továbbvihető 53 700, azaz 253 700 |

380 000 |

253 700 |

126 300 |

0 |

2022. március |

200 000 + továbbvihető 0, azaz 200 000 |

190 000 |

190 000 |

0 |

10 000 |

. |

|

|

|

|

|

. |

|

|

|

|

|

. |

|

|

|

|

|

2022. szeptember |

433 700 + továbbvihető 10 000, azaz 443 700 |

450 000 |

443 700 |

6 300 |

0 |

2022. október |

433 700 + továbbvihető 0, azaz 433 700 |

450 000 |

433 700 |

16 300 |

0 |

Csak azokban a hónapokban számoltunk a göngyölt kedvezmény figyelembe vételekor, amikor számfejtés történt a részére. Ezzel a megoldással nem vállalja fel a program, hogy a máshol keresett jövedelmével kapcsolatban bármilyen helyreigazítást tegyen a kedvezményére vonatkozóan!

C - Normál módon számolunk

A nyilatkozata alapján (ha nincs, akkor a teljes összeg) figyelembe vehető összeg, csökkentve az adott hónapban már figyelembe vett akár másik alkalmazásokban felhasznált kedvezménnyel. Ha az nullánál nagyobb, akkor van kedvezmény az adott számfejtésben. Ha van kedvezménye az adott hónapban, akkor az SZJA előleg csökkentésre kerül maximum annak mértékéig és a plusz jogcímeken nyilvántartjuk, hogy milyen típusú jövedelmeket érint „erősorrendben”, ami sorrendet az adatlapon szereplő sorrend határoz meg abban az esetben, ha egyértelműen nem rendelhető valamelyikhez. A hónap közben belépő dolgozó itt is problémát jelent, ugyanis az adatlap nem tartalmaz törthavi adatokat, így nem tudható, hogy az adott hónapban mennyi volt a felhasznált kedvezménye.

Ezekben az ismertetőkben felvetett problémákra állásfoglalást kértünk, a következő kérdéskörökben kiegészítve az átalányadózóra vonatkozó problémákkal:

•Ha valaki a 25. életévét betöltő hónap után kap olyan SZJA köteles jövedelmet, ami vagy aminek egy része a 25 év alatti időszakra vonatkozik (kitöltési útmutató példa a megbízási díjra), akkor az a 08-as bevallás ellenőrzési algoritmusa alapján a kifizetés hónapjában már nem használhatja fel a kedvezményt arányosan sem. Viszont sem a kilépő adatlapon, sem a 08 bevalláson nem találunk olyan sort, aminél meg lehetne adni, hogy az adott jövedelem a 25 éves alatti kedvezménynek a része. Mi ilyenkor a teendő?

•Ha a vállalkozás alkalmazza a göngyölítéses 25 év alattiak adókedvezményének számolását, akkor ez egy cégen belül lehet-e eltérő dolgozóként, vagy adott cég esetében vagy a havi 433700 ft összeget, vagy a göngyölítéses módszert alkalmazza minden 25 év alattira?

•Joga van-e a cégnek a 25 év alatti dolgozó esetében arra, hogy az előző munkahelyén keresett és igazolt jövedelme alapján a nála SZJA köteles jövedelemnél azt is figyelembe vegye a göngyölt eljárásnál? Különösen fontos ez akkor, ha a dolgozó az előző munkahelyén nem kérte, vagy csak részben kérte az adókedvezmény érvényesítését, új munkahelyén viszont nem adott tiltó nyilatkozatot, és a társaság a göngyölítéses módszert alkalmazza.

•Ha hó közben lép be egy 25 év alatti munkavállaló, akkor az adatlap alapján nem tudni, hogy törthónapban mennyi kedvezményt használtak fel nála. Mi ilyenkor a helyes eljárás?

•Az adatlapról nem derül ki, hogy a dolgozó jövedelme mennyi volt a 25. életévét betöltő hónappal bezárólag (pl. májusban tölti be a 25. életévét, de az új munkahelyre októberben lép be), így év végén az M30 bevallásból nem derül ki a dolgozó számára, hogy mennyi volt a 25. életév betöltéséig a jövedelme. Mi a helyes eljárás ebben az esetben, hiszen a dolgozó számára sem lesz egyértelmű?

•Megteheti-e az a vállalkozó, aki átalányadózást választott, és mellette mezőgazdasági őstermelő, hogy amíg a vállalkozást szünetelteti, érvényesíti az adókedvezményt (1200 eFt), és a vállalkozás újraindításakor ott is érvényesíti az adókedvezményt (1200 eFt). Az adókedvezmény egy vállalkozási formában évi 1200 eFt-ig érvényesítheti, vagy a példa szerint mindkettőben teljes összegben?

•25 év alatti átalányadózónál mi az adómentes összeg felhasználás sorrendje (átalányadó 1200 eFt, majd 25 év alatti kedvezmény, vagy fordítva)?

Ezekre a kérdésekre kapott válaszok még befolyásolhatják a számfejtési algoritmusokat, de azt gondoljuk, hogy a göngyölt módszer választása a fentieket figyelembe véve elég sok veszélyt rejt magában (akár komoly mértékű adóhiányt is), így annak használatát csak fokozott odafigyelés mellett javasoljuk!