A NAV folyószámla, ami lehetővé teszi az egyeztetés megkönnyítését és a hibakeresést letölthető a NAV ügyfélportálról és az eBEV oldalról. Az alkalmazás a tételes folyószámla típust dolgozza fel, véleményünk szerint ez a legismertebb és leghasználhatóbb.

A két formátum nem teljesen azonos, de a program felismeri a struktúráról és mindkettő feldolgozására alkalmas.

XML állomány letöltése az Ügyfélportálról:

Bejelentkezést követően válassza az Adószámla csempét

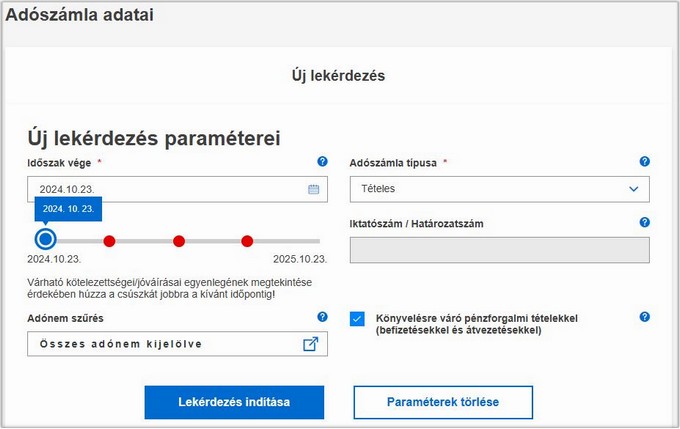

Ezt követően az új lekérdezésnél az Adószámla típusához a "Tételes" opciót válassza ki és a további paraméterek megadását követően indítható a lekérdezés:

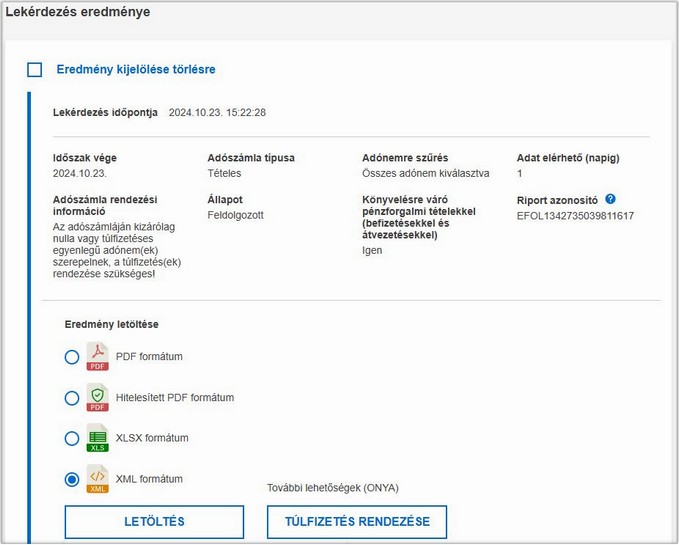

AZ eredményt töltse le XML formátumban

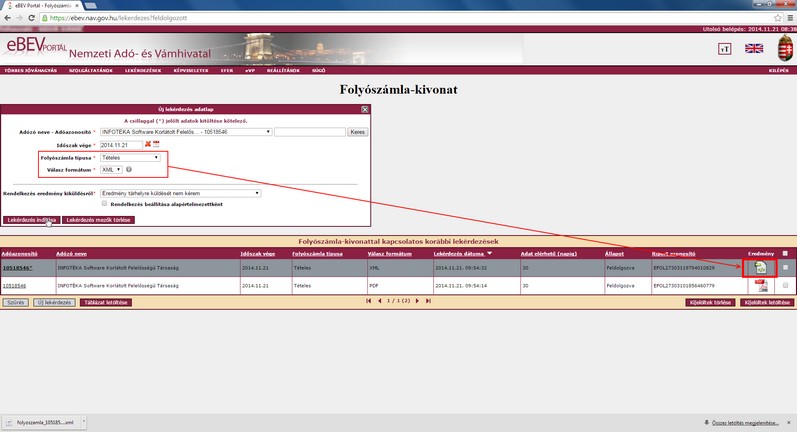

XML állomány letöltése az eBEV portálról:

Válassza ki a folyószámla típusok közül a tételest és a formátumnak az XML-t. Kattintson a [ Lekérdezés indítása ] gombra és az ablak alsó részén megjelenik a kért folyószámla kivonat. Az eredmény oszlopban látható bekeretezett ikonra kattintva a fájl letölthető és a későbbiekben a programban ezt kell importálnia!

A folyószámla menüpont képernyője:

Az Ügyfélkapu oldalról letöltött részletes xml folyószámla állomány beolvasását az [ Import ] gombra kattintva végezze el. A tallózó ablak segítségével válassza ki a fájlt. A műveletet követően a betöltött folyószámla kimutatás megjelenik az ablak felső harmadában található panelen, a "NAV folyószámla" alatt. Fontos megjegyezni, hogy a cégre vonatkozóan több részletes folyószámla kimutatást is betölthet (gyakorlatilag így meg is őrizheti azokat a szoftverben), a lekérdezések minden esetben a kiválasztottra vonatkoznak. Ha valamiért nincs szüksége már az adott folyószámlára, az [ Importált adat törlése ] gombra kattintva az eltávolítás megtörténik.

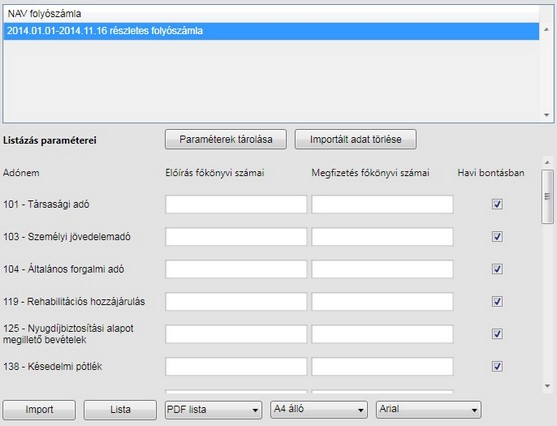

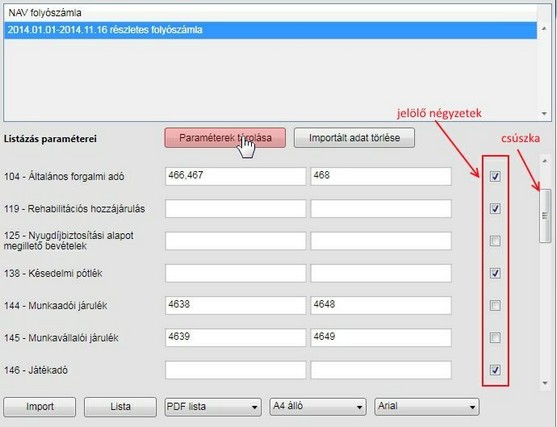

Ezzel egyidejűleg lehetősége nyílik, hogy a folyószámlában található adónemekhez megadja azokat a főkönyvi számokat, amelyek a könyvelésből az előírásra illetve megfizetésre vonatkoznak. Ha a betöltött folyószámla olyan adónemet tartalmaz ami az eddigiek során még nem volt, akkor azzal automatikusan kiegészül! Az adónemek utolsó sorában találja az úgynevezett technikai főkönyvi szám sort. Ennek használatára a szakmai résznél visszatérünk. Ha több főkönyvi számot is hozzá kell rendelni, akkor azokat vesszővel elválasztva sorolja fel. Fontos, hogy a program többi részével azonosan csak addig kell a főkönyvi számot megadni, amit követően minden alatta lévőre igaz. Például a 466,467 főkönyvi számok megadása azt jelenti, hogy ehhez az adónemhez minden olyan főkönyvi szám hozzátartozik, amelyik 466 vagy 467 számokkal kezdődik. Nem biztos, hogy az adónemek az ablakban elférnek, ezért a csúszka segítségével tudja azokat elérni. Ha egy főkönyvi számon történik az előírás és megfizetés, akkor elég az egyik mezőbe beírni, de akkor sem követ el hibát, ha mindkettőbe beírja ugyanazt. Minden módosításnál végezze el a mentést a [ Paraméterek tárolása ] gombra kattintva.

A főkönyvi számok mögött található jelölő négyzet arra vonatkozik, hogy az adott adónem könyvelési tételei havonta egy tételben jelenjenek meg vagy részletezve. Ez a beállítás csak az előírásra vonatkozik, a megfizetés mindig részletes! Kiemelten fontos ez az 104 adónem (áfa) esetén, ahol az előírás akár több ezer tételből is állhat. Itt javasoljuk, hogy a jelölő négyzetből a pipát ne vegye ki!

A lista történhet pdf állományba vagy excel fájlba. Itt is hangsúlyozzuk, hogy az excel lista nem azt jelenti, hogy a megjelenítéséhez az MS Excel valamely verziójára van szükség. Bármely alkalmazás használható, amelyik képes az xlsx állomány megnyitására, így akár az OpenOffice is, ami egy ingyenes szoftver.

A lekérdezés időszakát nem kell megadni, ugyanis azt a kiválasztott NAV folyószámla tartalmazza!

A pdf megjelenítéshez az A4 fekvő formátumot javasoljuk:

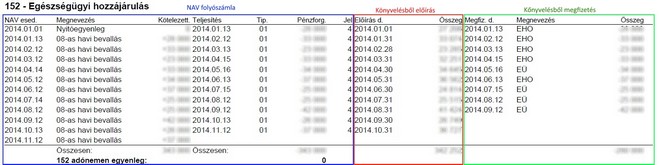

A lista adónemenként megjeleníti a beolvasott és kiválasztott NAV részletes folyószámlát, az alkalmazás mellé teszi a könyvelésből az előírásokat és megfizetéseket.

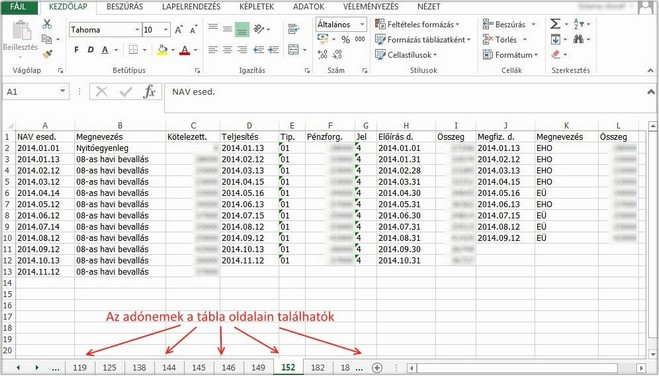

Az excel tábla lekérésével sokkal látványosabb és hasznosabb eszköz fog a rendelkezésére állni:

Az adónem kiválasztásához válassza a megfelelő lapot. Az xlsx állományt megjelenítő alkalmazás minden elemét felhasználhatja az egyeztetés elősegítésére.

Mi alapján kerül a könyvelésből egy adónemet érintő tétel az előírás vagy megfizetés oldalra?

Ha az adónemhez felsorolt főkönyvi szám ellenszámlája bank, vagy valamelyik itt felsorolt másik adónem főkönyvi száma, akkor a megfizetés oldalon jelenik meg. Az előjelet az befolyásolja, hogy az ellenszámla tartozik vagy követel. Minden más esetet előírásként kezel a szoftver.

SZAKMAI JAVASLATOK

A NAV és a könyvelésből készített kimutatások összehasonlításánál kérjük vegye figyelembe, hogy a NAV az előírást az érintett hónapot követő bevallási határidő napjára könyveli le. Ez a állapot igaz a nyitó tételek ellenőrzésére is, mert a NAV folyószámláján szereplő nyitó egyenleg összegéhez szíveskedjen hozzáadni a januári hónapban előírt összeget is, ami tulajdonképpen a december havi kötelezettség. A könyvelésből készített táblázat nyitó adata a valóságos év elejei egyenleget mutatja. Olyan könyvelési számpárok esetén, mint pl. a cégautó adó, ahol a kötelezettséget a 4634, a megfizetést a 4644 adó főkönyvi számon könyveljük, a nyitó tételek a könyvelésből készült táblázatban is két tételben fognak megjelenni.

Nem kerülnek be a könyvelésből készült táblázatba azok a könyvelési tételek, ahol olyan számlaszámok között történik átkönyvelés, ami ugyanarra az adónemre vonatkozik, csak az előírást és a megfizetés külön főkönyvi számon könyveljük (pl. a 4634 és 4644 közötti könyvelések).

A könyvelésből készült táblázat, hasonlóan a NAV táblázatához, a kötelezettségeket és a pénzügyi teljesítést külön oszlopban jeleníti meg. Nem megoldható ez azokban az esetekben, amikor a pénzügyi kiegyenlítés nem adó főkönyvi számra kerül könyvelésre. Például amikor a bankkivonat könyvelésekor az illetéket, a késedelmi pótlékot, táppénz hozzájárulást, stb. nem adó főkönyvi számra, hanem közvetlenül az egyik 5-ös, vagy 8-as főkönyvi számra könyveljük, a táblázatunk ezeket az adatokat nem fogja kimutatni. Javasoljuk, hogy ezeknél a kötelezettségeknél is a kiegyenlítést előzze meg egy adófolyószámlára történő kötelezettségkénti előírás, így a kiegyenlítés is egy adófolyószámlával szemben fog megtörténni, így a könyvelési tételek folyószámla szerinti szétválogatása már megoldható. Amennyiben az ilyen könyvelési tételeket is szeretné látni a kimutatáson, úgy kérjük a pénzügyi teljesítés főkönyvi szám mezőbe írja be az ilyen 5-ös, 8-as főkönyvi számokat. Természetesen ha egyes tételeket előírta kötelezettségként, és egyes tételeket pedig közvetlenül a bankkivonatról könyvelt, ha mindkét (előírás és 5-ös,8-as) főkönyvi szám megadása duplázódásokat okozhat. Természetesen a közvetlenül bankból történő 5-ös, 8-as főkönyvi számra könyvelés esetén a tételek csak a pénzforgalmi oldalon fognak megjelenni, kötelezettség oldaluk üres lesz.

Az ÁFA adónem esetében is előfordulhat, hogy a VPOP által kivetett vám nem kerül adó főkönyvi számon előírásra, hanem annak megfizetésekor a megfizetett áfa összegét a 466 főkönyvi számra könyveljük. Ebben az esetben programunk úgy érzékeli, hogy a könyvelési tétel egyik oldala banki tétel, ezért ez a tétel a pénzügyi teljesítés oldalán fog megjelenni, nem pedig a kötelezettség oldalt csökkenti. Ennek javítása az excel táblázatban könnyen elvégezhető.

Hasonló eset, amikor előző évi szja-különbözetet fizetünk vissza, vagy vételezünk be a dolgozótól, és azt nem írtuk elő vegyes könyvelésben az szja adónemen. Ezért ezeket a tételeket is, a helyes megjelenítés érdekében vegyes könyveléssel írja elő.

Ugyancsak az áfa adónemnél kérjük legyenek figyelemmel arra, hogy visszaigényelhető áfa görgetése esetén a bevallást a NAV nullával könyveli le, a könyvelésből készített táblázatban viszont a görgetést kezelni nem lehet.

El fog térni a NAV és a könyvelésből készített táblázatunk önellenőrzés esetén is. Év közben feltárt, és előírt kötelezettség a táblázatban akkor is a könyvelés hónapjának előírás oszlopába kerül, ha az esetleg egy előző évet érinti kötelezettség előírása. Ilyen esetben a táblázat tételes (és nem havi) lekérdezése segít az eltérés tisztázásában, és excel táblázat esetében ennek átmozgatásával a táblázatunk ellenőrizhetőbbé tehető, mivel a NAV előző évet érintő önellenőrzés esetén a kötelezettséget január 1-i dátumra fogja előírni (technikai rendezés megnevezéssel).

Ugyanígy eltérhetnek a 17-es átvezetési kérelemmel könyvelt tételek abban az esetben, ha a könyvelés a benyújtás napján megtörténik, a NAV viszont egy hónappal később könyveli azt le.

A fentebb említett technikai főkönyvi szám alkalmazására olyan esetben van szükség, amikor a pénzügyi kiegyenlítéskor nem tudtuk, hogy a kiegyenlített összeget melyik adó főkönyvi számra könyveljük. Ilyen eset például az azonnali incasso esete, amikor a leemelt összeget egy technikai főkönyvi számra könyveljük, és a NAV folyószámlájának lekérése után tudják azt a technikai főkönyvi számról "szétosztani", és az érintett főkönyvi számokra lekönyvelni. Ahhoz, hogy az így könyvelt kiegyenlítések is a pénzforgalmi oldalon jelenjenek meg, tudnunk kell, hogy milyen főkönyvi számról könyveltük szét az egy összegben incassozott tételt, emiatt az ilyen technikai főkönyvi számokat az adónemeknél az utolsó sorban fel kell sorolnunk.

Év elején, amikor a NAV még nem zárta le az előző évet, a folyószámlát úgy tudjuk lekérni, hogy azon az előző év és az idei év is látható. Ilyen esetben a könyvelésből készült táblázat a záró hónapban és a nyitó hónapban könyvelt zárlati tételeket nem fogja mutatni.

Fontos még megjegyezni azt azt az esetet, amikor a NAV folyószámlán nem találunk egy adónemet, viszont a könyvelésben valamilyen oknál fogva viszont szerepel. Ilyen esetben a könyvelésből készült táblázat nem fogja tudni ezt az eltérést megmutatni, nem kérjük be ennek az adónemnek a főkönyvi számát. Amennyiben Önök tudják, hogy van más adónemen többletük, hiányuk, a technikai főkönyvi számok közé ezeket a főkönyvi számokat sorolják fel, hogy a listákon ezek a tételek is megjelenjenek.

Olyan esetben, amikor pl. a 103-as és 290-es szja adónem kiegyenlítésére ugyanazt a főkönyvi számot használja (pl: 429), pénzügyi teljesítés paraméter oszlopba ezt a főkönyvi számot vagy a 103-as, vagy a 290-es adónemhez írja csak be.