Nyitó értékek rögzítése

Nyitó főkönyvi adatok rögzítése

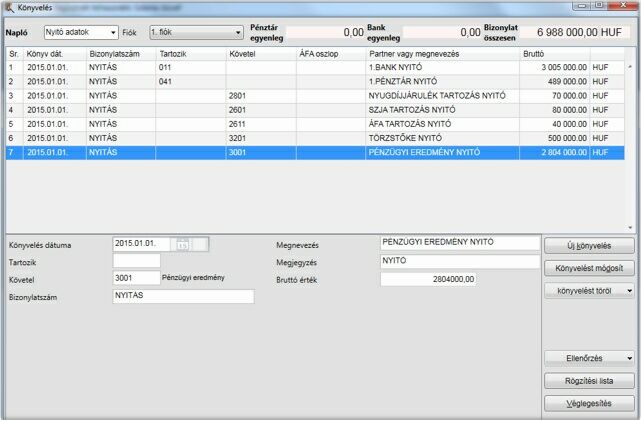

Nyitó adatok naplón, ellenszámla megadása nélkül rögzítsük le a tételeket. Vagy a tartozik, vagy a követel mezőt töltsük csak ki. A tartozik és a követel oldalra könyvelt tételek összegének a rögzítés végén egyezniük kell.

Nyitó folyószámlás tételek rögzítése

A program használatbavételekor nyitott vevő és szállító folyószámlás tételeket a későbbiekben tárgyalt vevő és szállító fülön tudjuk rögzíteni. A rögzítéskor a számla eredeti adataival rögzítsük le az összegeket, de fontos, hogy az áfa főkönyvi szám kitöltése előtt gondoljuk át, hogy melyik áfa főkönyvi számot adjuk meg a nyitó tételeknél. Ez a szám függ attól, hogy pénzforgalmi áfa bevallók vagyunk-e, esetleg a szállítónk pénzforgalmi áfa bevalló-e. Az itt használható áfa főkönyvi számokat a későbbiekben részletesen ismertetjük.

ALAPBEÁLLÍTÁSOK KÖNYVELÉS ELŐTT

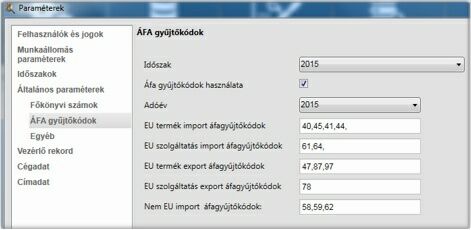

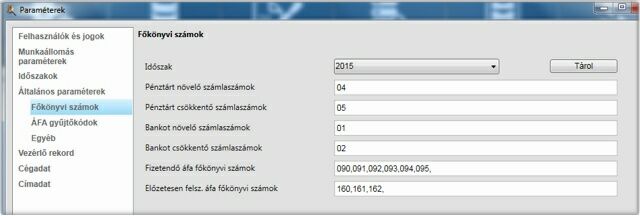

A könyvelés megkezdése előtt állítsuk be, hogy kívánjuk-e az áfa gyüjtőkódokat használni, ha igen, akkor tudunk majd a NAV XX65-ös bevallás nyomtatvány felé elektronikus feladást készíteni, illetőleg az áfa bevallás sorainak megfelelő bontású áfa analitikát készíteni.

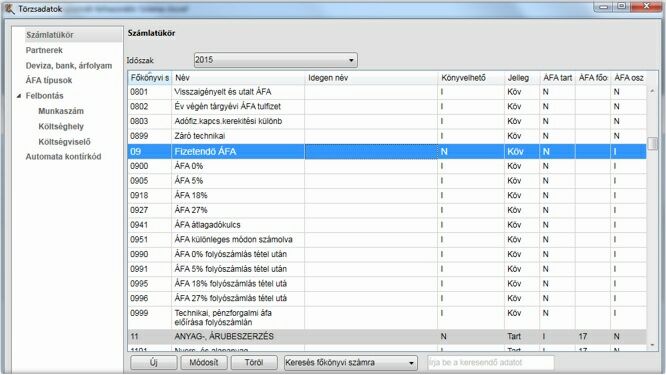

Szintén a könyvelési tételek rögzítése előtt állítsuk be a számlatükörben az áfa főkönyvi számokat. Nyissunk olyan főkönyvi számokat, amire a „normál” (0900,0905,0918,0927…) felszámított áfa összegeket, és nyissunk olyan főkönyvi számokat is, amire a teljesítéstől számított 45 napon túli kiegyenlítés utáni felszámított áfa összegeket könyveljük kiegyenlítéskor (0990,0991,0995,0996). A folyószámla rögzítésénél pénzforgalmi áfa rögzítés számára egy technikai, pénzforgalmi áfa főkönyvi számot is nyissunk, amennyiben a cégünk pénzforgalmi áfa hatálya alá bejelentkezett (0999).

Az áfa analitikába bekerülő áfa főkönyvi számokat az „Általános paraméterezések/főkönyvi számok” fülön fel kell sorolni. Ide azokat a főkönyvi számokat viszont már ne soroljuk fel, amire a teljesítéstől számított 45 napon túli kiegyenlítést könyveljük (pl.: 0990-0996), és azokat sem, amiket a folyószámla könyveléskor a pénzforgalmi áfa összegét könyveltük (pl.: 0999)

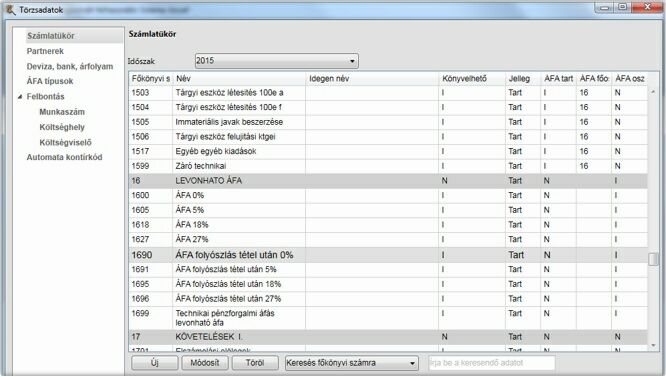

Hasonlóan a fizetendő áfához, a levonható áfa főkönyvi számokat is úgy kell megnyitni, hogy a „normál” levonható áfa főkönyvi számok mellett a folyószámlára könyvelt (és emiatt azonnal a levonható áfa összegbe bekerülő) összegeket is könyvelni tudjuk (pl.: 1690-1696), és hogy azok ne kerüljenek még egyszer a folyószámla listára. Ez utóbbi főkönyvi számokat az „Általános paraméterezés/főkönyvi számok” fülön ne soroljuk fel. Szintén ne soroljuk fel a pénzforgalmi áfa miatti technikai áfa főkönyvi számot sem (pl.: 1699)

KÖNYVELÉS

Amennyiben a mi társaságunk nem pénzforgalmi áfás

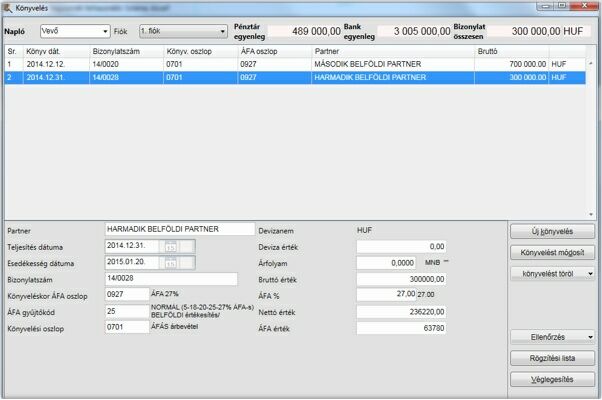

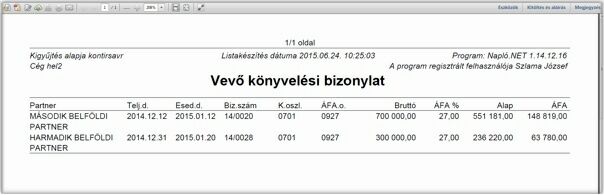

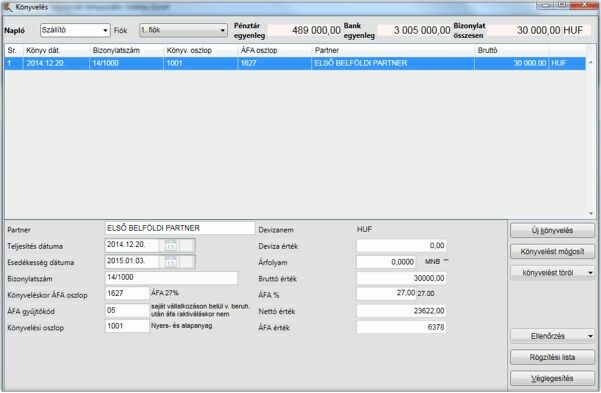

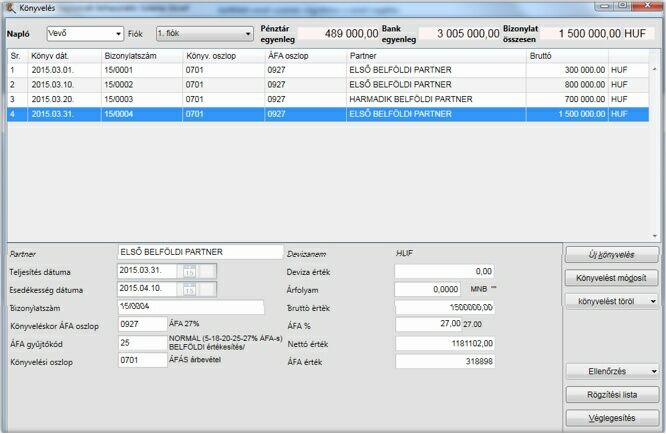

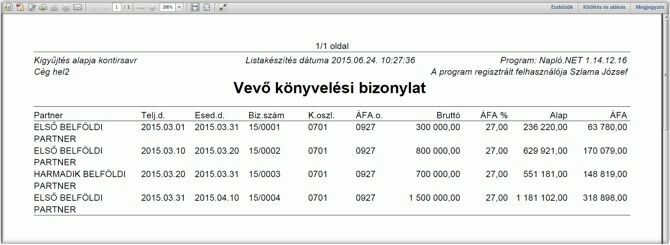

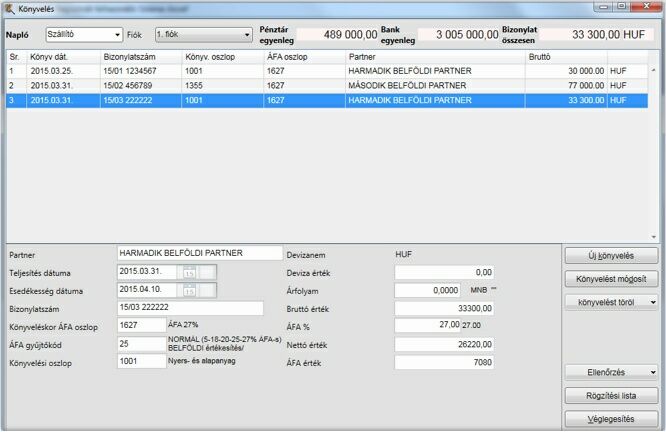

Belföldi vevő számla rögzítése a vevő naplón.

A minta könyvelés nem pénzforgalmi áfás könyvelési tételt mutat. Rögzítéskor nem tudjuk, hogy az adott számlát mikor fogják nekünk kifizetni. A vevő folyószámlára a számlát, a hozzá tartozó áfa főkönyvi számot úgy rögzítsük le, mintha az normál módon, készpénzben befolyt volna. Amikor viszont a számlát a vevőnk kifizeti nekünk, akkor már figyelni kell, hogy milyen áfa főkönyvi számra könyvelünk. Amennyiben az itt felrögzített tételt 45 napon belül kiegyenlítik, úgy a bank-, vagy pénztárnaplón az áfa főkönyvi száma ugyanaz a 0927-es (27%-os áfa esetében) legyen. Viszont ha már 45 nap eltelt a teljesítéstől (amire a program figyelmeztet is) már ne a folyószámla rögzítésekor használt 0927-es főkönyvi számot, hanem a 0990-0996 főkönyvi számok egyikét (áfa százaléknak megfelelőt) kell használnunk, mert a vevő folyószámlán rögzített, és 45 napon túl kiegyenlített tételt a program automatikusan a 45. napon beteszi az áfa analitikába a fizetendő áfa összegek közé. Az automatikusan az áfa analitikába bekerülés napjainak számát a paraméterezés fülön esetleges törvénymódosítás miatt meg tudja változtatni.

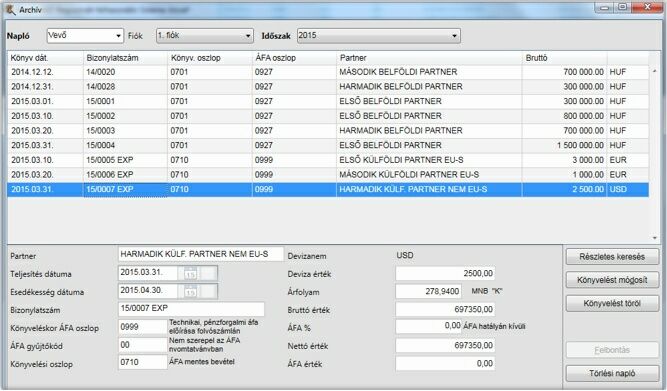

Külföldre történő értékesítés vevő számlájának könyvelése

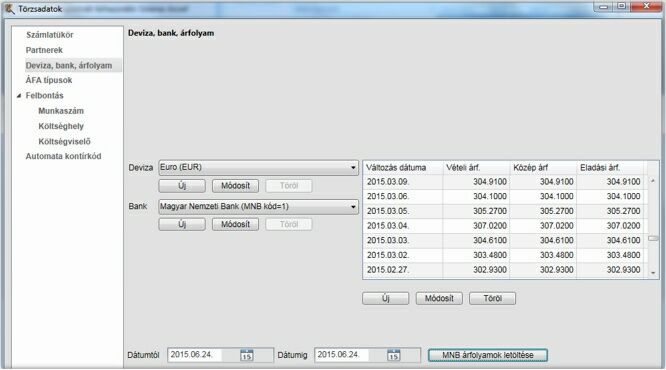

A rögzítés előtt frissítsük az árfolyamokat. Amennyiben az MNB árfolyamokat használjuk, úgy lehetőség van az árfolyamok interneten keresztül történő letöltésére. Nem MNB árfolyam használat esetén az árfolyam adatokat célszerű előzetesen felrögzíteni.

Fontos megemlíteni, hogy EU-ba történő termékértékesítés, vagy szolgáltatás nyújtás esetén a partner rögzítésekor annak EU-s adószámát is rögzítsük, hogy a NAV felé az A60-as bevallást el tudjuk készíteni.

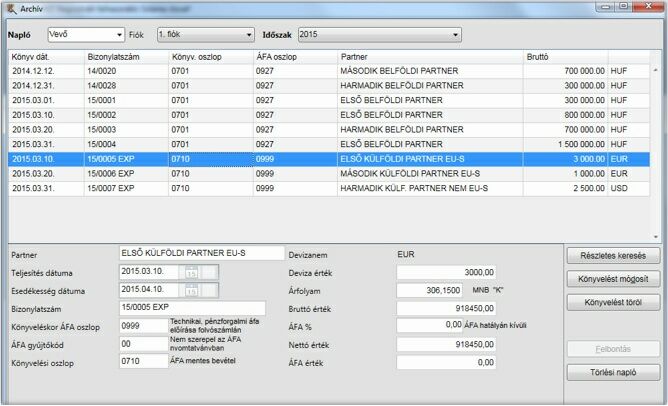

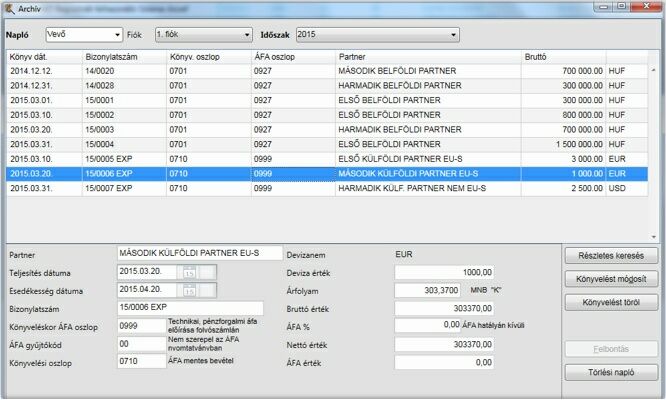

Az ÁFA tv. csak a fizetendő áfa esetén engedi meg, hogy az áfa bevallásba azoknak a számláknak az áfáját ne valljuk be, amelyek a teljesítéstől számított 45. napig nem kerül kiegyenlítésre. A fordított adózású, illetve a export számlák esetében ilyen könnyítés nincs, vagyis a számlán szereplő teljesítés napjával a számla adatait az adott időszaki áfa bevallásban is szerepeltetni kell, függetlenül a pénzügyi teljesítéstől. Mivel ebben a menüpontban csak a folyószámlára rögzítettük a külföldre értékesítés számláját, ez nem jelenti automatikusan annak áfa bevallásban történő megjelenését is, emiatt a naplófőkönyv könyvelésben a pénztár naplón is le kell könyvelnünk a számlát. A pénztár naplón ily módon rögzített tételek csak pusztán adatrögzítési, nyilvántartási, és bevallásban szerepeltetés céljából történnek, a naplófőkönyv könyvelésében nem fognak szerepelni. Pénzügyi teljesítéskor fognak ezek a tételek egyrészt a folyószámlából kiegyenlítésre kerülni és egyben a naplófőkönyvbe a bevétel és a bank főkönyvi számokra rákerülni, de áfa analitikába viszont nem.

Annak érdekében, hogy az áfa bevallásra ne forduljanak elő duplázódások, a folyószámlára rögzítéskor és a majd a pénzügyi teljesítéskor is használjunk olyan áfa gyűjtőkódot, ami nem kerül be az áfa analitikába az esetlegesen előforduló 45. nap utáni kiegyenlítéskor. Az áfa analitikába, ahogy korábban írtuk, nem a folyószámla könyvelés adatai, hanem a pénztár naplón könyvelt technikai rögzítés adati fognak rákerülni.

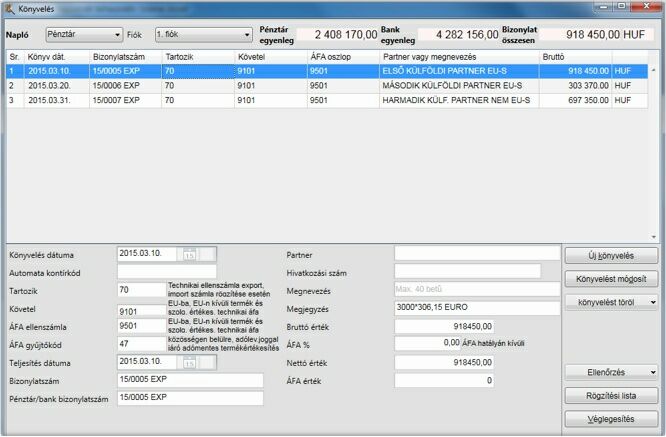

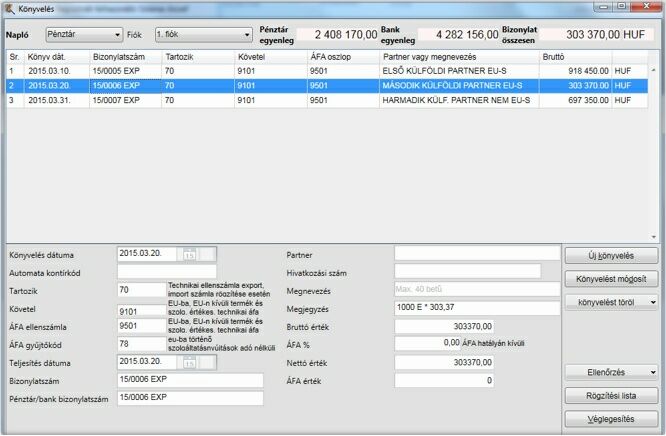

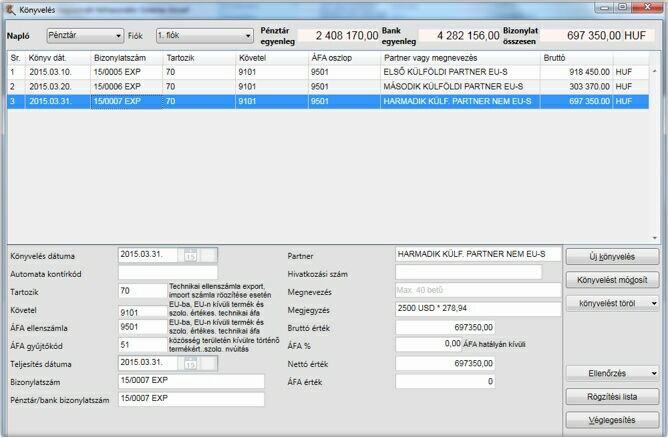

Pénztárnaplón külföldre történő értékesítés vegyes könyvelési tételének rögzítése

Az áfa bevallásba az alábbi tételek alapján fognak a számláink bekerülni, ezért itt kell olyan áfa gyűjtőkódot megadni, ami az adott számla tartalmának megfelel.

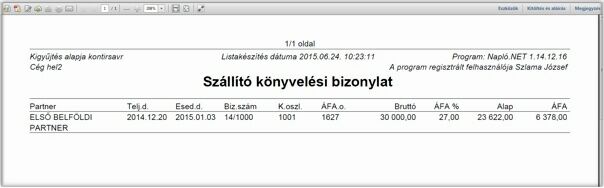

Szállító főkönyvi számok rögzítése folyószámla naplón

Amennyiben társaságuk nem pénzforgalmi áfás, az áfa főkönyvi szám rovatba folyószámla rögzítéskor olyan áfa főkönyvi számot adjunk meg, melyet a paraméterezés során felsoroltunk azok között az áfa főkönyvi számok között, amelyeket szeretne az áfa analitikán is látni, amiknek az áfáját a számlán szerepelő teljesítés napjával vissza lehet igényelni. Pénzforgalmi áfás esetén technikai számot használjunk (pl.: 1699). Nem pénzforgalmi áfás szállító esetén ezeket az áfa összegeket a kiegyenlítéstől függetlenül a teljesítés dátumának megfelelő havi (negyedéves) áfa listán a levonható áfa összegek közé a program beteszi.

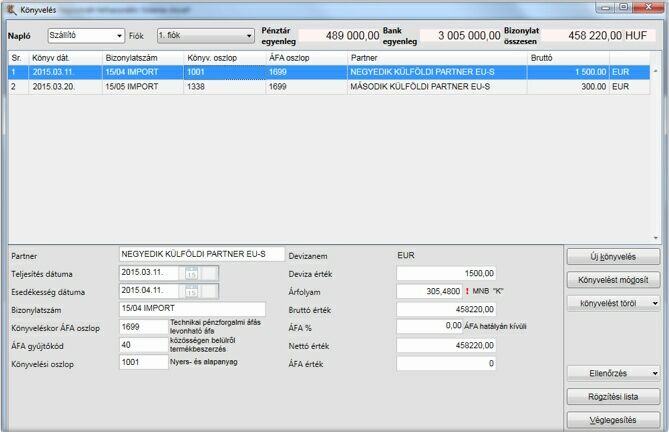

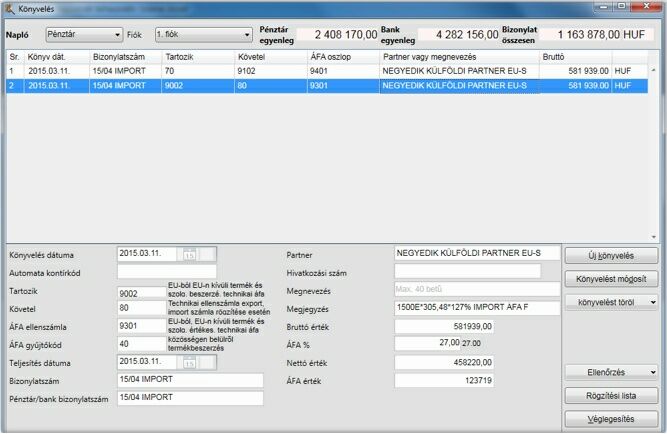

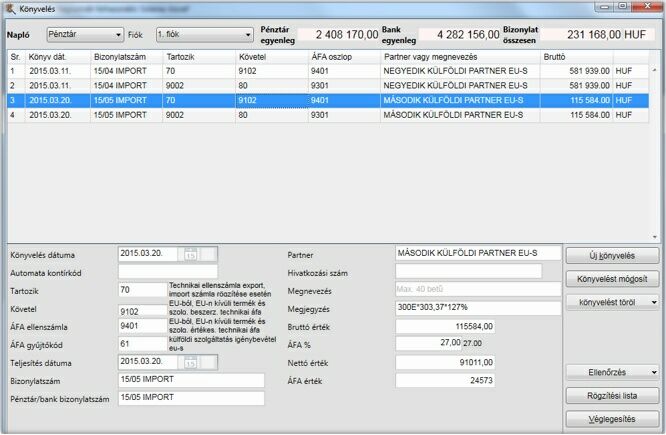

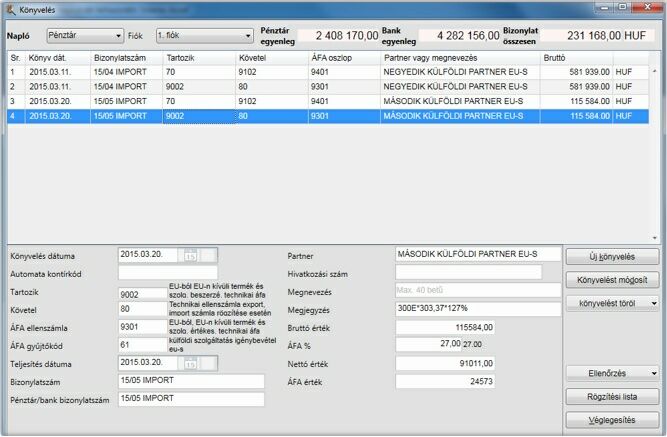

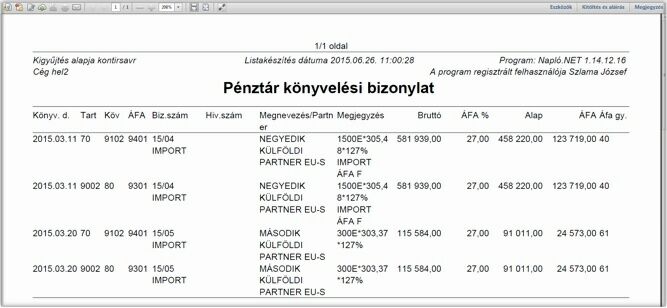

Külföldi szállító számla rögzítése folyószámlán

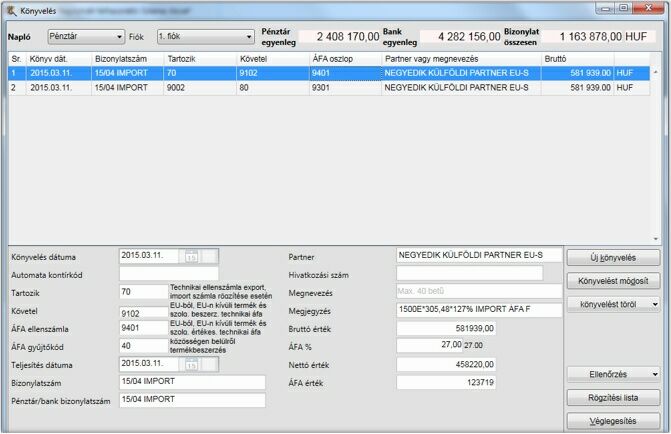

Mind az EU-s, mind az EU-n kívüli számlák esetén a folyószámlára rögzítés során a technikai áfa főkönyvi számot használjuk. Az EU-s beszerzés estén nekünk kell a számla teljesítésével egy időben, a folyószámlára rögzítés után két technikai tételt könyvelnünk a pénztár naplón, hasonlóan a külföldre teljesítésről készült vevőszámla esetében. Ez alapján a két tétel alapján kerül majd be az fordított adózással felszámított és levonható áfa az áfa analitikába, illetve az A60-as nyomtatványra, nem pedig a folyószámlán felvitt import számla adatai fognak az áfa listán megjelenni. Tehát folyószámla rögzítésnél csak a külföldi számla számlaértékét rögzítsük, ide (a folyószámlába) az áfát viszont ne. Ugyanígy technikai főkönyvi áfa számot kell használnunk a nem EU-s beszerzés esetén is folyószámlába történő rögzítéskor, de itt majd nem könyvelünk 2 db technikai tétel könyvelnünk, hanem amikor a vámhivatal által kiszabott áfa megfizetését könyveljük, az az áfa fog megjelenni az áfa analitikában.

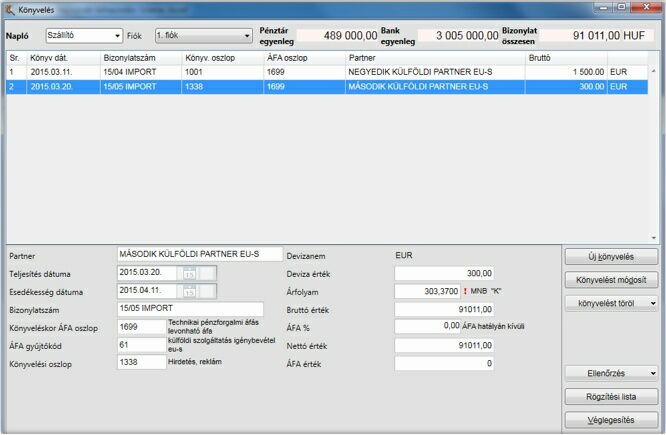

Az EU-s szállító esetén felmerülő fordított adózás miatti felszámítandó és levonható import áfa könyvelése

Ugyanígy könyveljük le az EU-ból történő szolgáltatás importot is, csak itt az áfa gyűjtőkód már 61-es legyen.

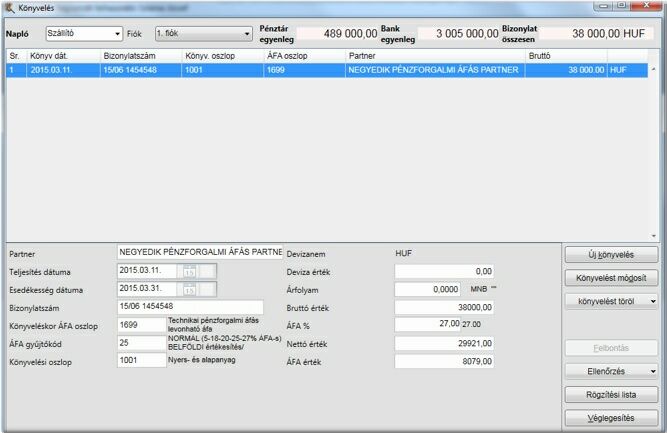

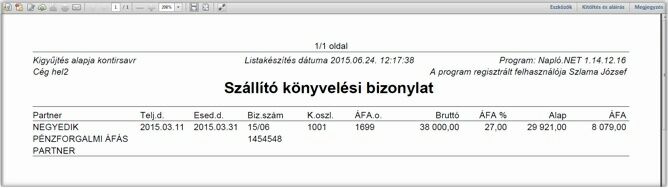

Pénzforgalmi szemléletben adózó partnertől kapott szállítói számla rögzítése

Normál esetben a szállítói folyószámlára rögzített tételek azonnal, kiegyenlítéstől függetlenül bekerülnek a levonható áfa analitikába. Annak érdekében, hogy a pénzforgalmi áfás szállítótól kapott szállítói számla csak a kiegyenlítéskor kerüljön az áfa listára, a szállítói számla rögzítésekor olyan áfa főkönyvi számot adjunk meg (1699-es), amit a paraméterezésben a levonható áfa mezőben nem soroltunk fel, így az nem is fog automatikusan az áfa listára rákerülni.

A pénzforgalmi szemléletű áfás szállítói számla kiegyenlítésekor viszont, ellentétben a „normál” szállítói számlával, amelyeknél a 1601-1627 főkönyvi számlákat kell használni azért, hogy az áfa összege még egyszer már ne kerüljön rá az áfa listára, nekünk itt már olyan áfa főkönyvi számot kell használnunk, ami a kiegyenlítés áfa tartalmát megjeleníti az áfa listán, vagyis olyan áfa főkönyvi számot, ami a paraméterezésnél a felsorolásban szerepel (pl.: 1627).

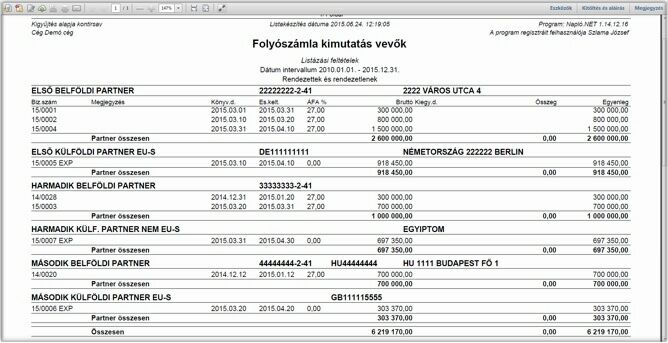

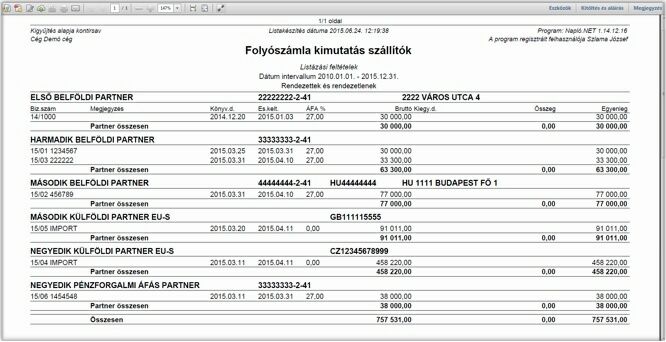

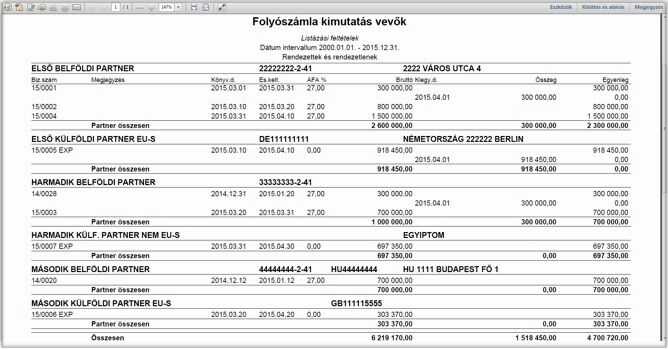

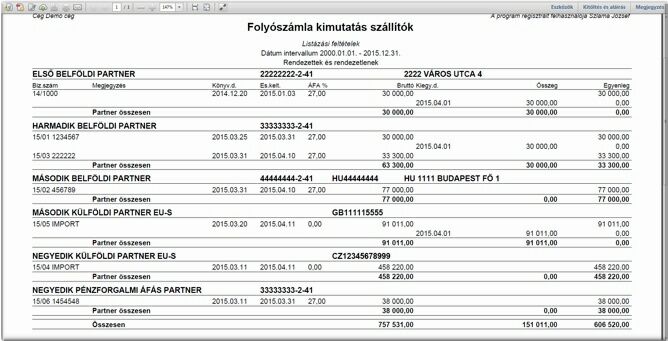

Eddig rögzített vevői és szállítói folyószámlás tételeink:

Vevő/szállítói számlák könyvelése banknaplón, pénztárnaplón

a./ külföldi szállító számlájának kiegyenlítése

Mivel a szállítói számla rögzítésekor könyveltünk 2 db technikai főkönyvi tételt, kiegyenlítéskor olyan áfa főkönyvi számot használjunk, ami nem kerül be az áfa analitikába

Az összeg mezőbe írjuk be a folyószámla rögzítésekor rögzített, teljesítéskori árfolyammal számolt összeget. Természetesen a banki kiegyenlítés szinte biztosan nem fog egyezni a folyószámlán

b./ Pénzforgalmi áfás szállító számlájának kiegyenlítése

Kiegyenlítéskor olyan áfa főkönyvi számot használjunk, amit a paraméterezésnél felsoroltunk, mert korábban az ilyen szállítói számlákat folyószámlára történő rögzítésükkor speciális főkönyvi számmal rögzítettük, melyek automatikusan nem kerültek be a folyószámláról az áfa analitikába. Ha most, kiegyenlítéskor, vagyis amikor jogosan igényelhetjük vissza a levonható áfát olyan áfa főkönyvi számla könyvelünk, melyet felsoroltunk a paraméterezéseknél, akkor ezt a tételt meg fogjuk találni az áfa analitikán. Részletekben történő számlakiegyenlítés esetén annyi tételt fogunk látni az áfa listán, ahány tételben a számlát.

c./ Belföldi szállítói (nem pénzforgalmi áfás) számlák kiegyenlítése

Amikor a szállítói számlát a folyószámlába rögzítettük (nem pénzforgalmi áfás szállítótól kapott számla esetén, és mi sem vagyunk pénzforgalmi áfa hatálya alá bejelentkezve), akkor a számla kiegyenlítésekor ne azt az áfa főkönyvi számot használjuk, amit a folyószámlás tétel rögzítésekor, hanem egy olyat, amelyet a paraméterezésben nem soroltunk fel (1690-1696) annak elkerülése érdekében, hogy az áfa összege ne kétszer kerüljön levonásba helyezve.

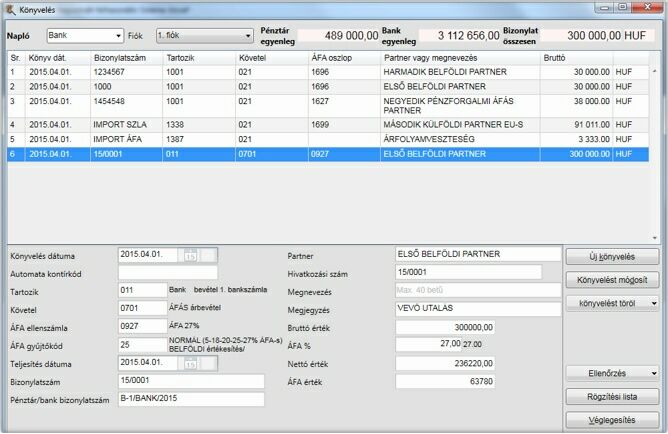

d./ bankba/pénztárba befolyt vevő folyószámla könyvelése

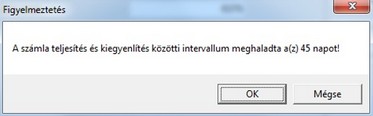

Amennyiben az átutalásos vevő számla a kiegyenlítésre kerül, figyelnünk kell, hogy az összeg befolyik-e a teljesítés előtti 45 nappal. Ha igen, a számlát ugyanazzal az áfa főkönyvi számmal kell könyvelnünk, amit a folyószámla rögzítésekor megadtunk (pl.: 0927).

A 45 napon túl kiegyenlített vevőszámlák áfa tartalma automatikusan az áfa analitikába bekerül, ezért kiegyenlítéskor már olyan áfa főkönyvi számot kell használnunk, ami a paraméterezésben nincs az áfa listára kerülendő főkönyvi számok között felsorolva (pl.: 0990-0996). A 45 elteltére a program felugró ablakban figyelmeztető üzenetet küld.

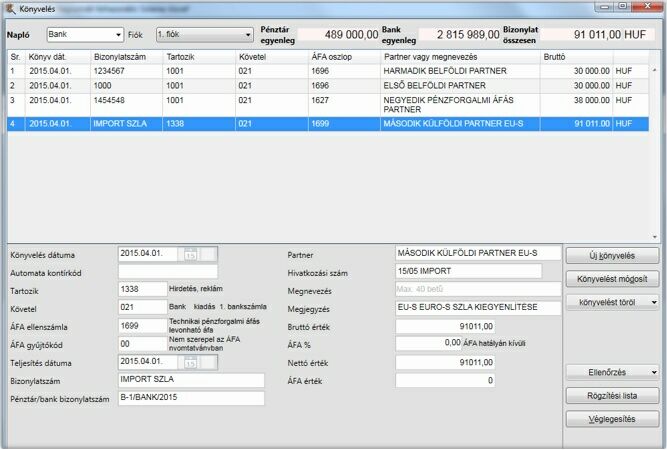

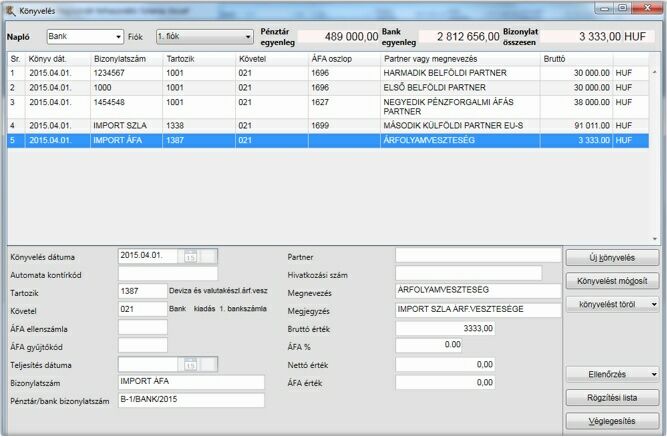

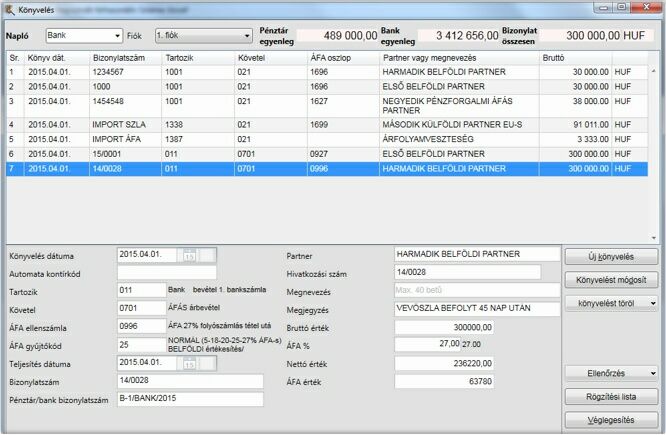

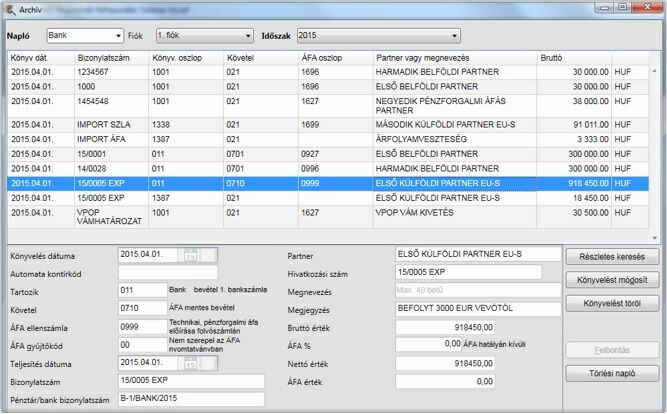

e./ befolyt export vevő számla könyvelése

A bankba befolyt export számla értéke feltételezhetően el fog térni a folyószámlára felvitt értéktől. Kiegyenlítéskor könyveljük le a számlát a folyószámlára felvitt összeggel, majd egy árfolyam-különbözet tétel könyvelésével korrigáljuk a tételt a befolyt összegre.

Pl.: az első export számlát 918450 ft összeggel könyveltük, de a befolyáskori árfolyam alapján bankunk csak 900000 ft-ot írt jóvá a számlánkon (megkaptuk az eredetileg kiszámlázott teljes 3000 Euro összeget). A könyvelési mintát az alábbi két tábla mutatja.

Olyan áfa főkönyvi számot használjunk, hogy a most könyvelt tételünk ne kerüljön be az áfa analitikába.

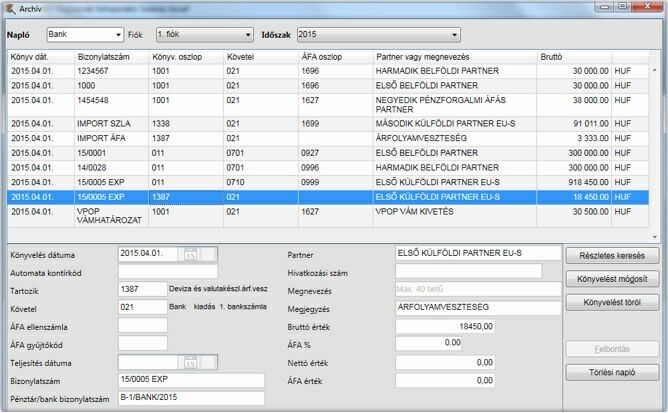

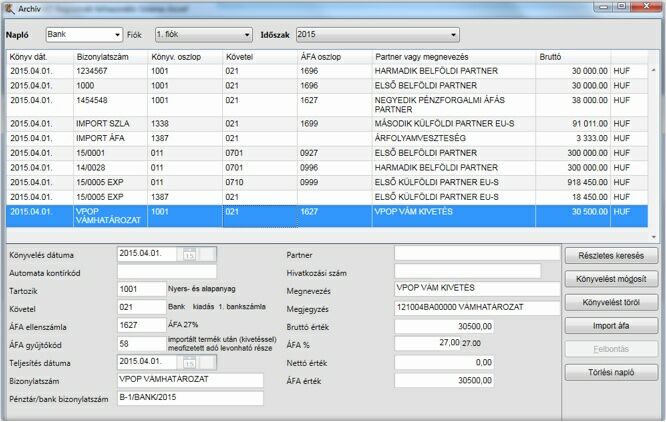

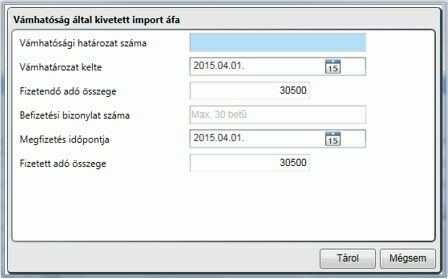

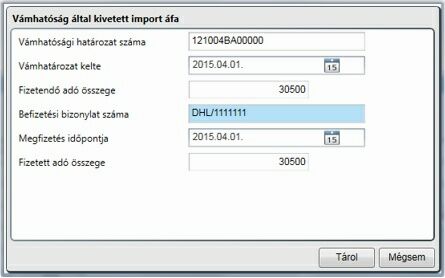

Kivetéssel megállapított import vám áfa könyvelése

Ilyen tétel könyvelésekor használjuk pl. az 58-as gyűjtőkódot, annak érdekében, hogy a 1465-ös áfa bevallás nyomtatvány import áfa oldala kitölthető lehessen. A könyvelésnél a nettó érték mezőt nullázzuk ki, és a bruttó összeg mezőben szereplő összeget írjuk be az áfa összeg mezőbe is.

Az enter billentyű lenyomása után a kivetéses áfa egyéb adatainak rögzítése céljából felugrik egy részben már kitöltött ablak. Ennek hiányzó adatait töltsük ki. Előző években a 65-ös nyomtatvány tételesen kérte a vám áfa összegeket, igaz ezt most a nyomtatvány így nem kéri, de az utólagos egyeztetésekhez hasznos adatok tárolhatók a kitöltéssel.

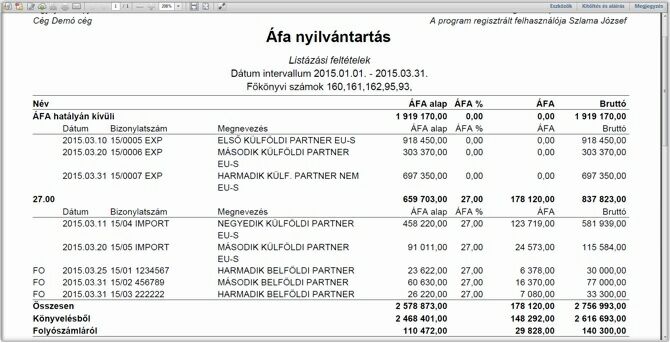

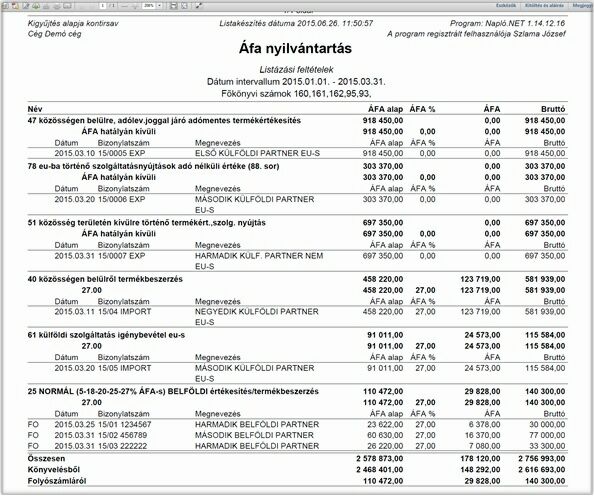

LISTÁK

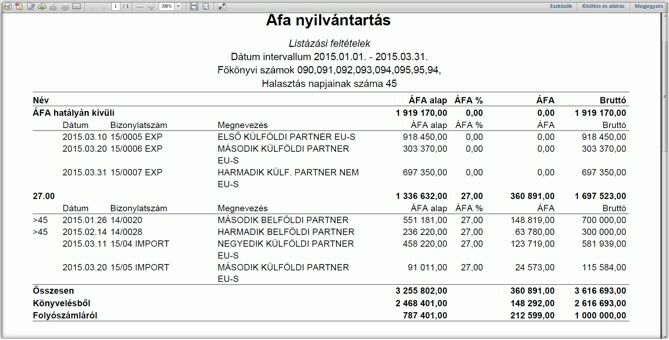

fizetendő áfa lista áfa kulcsonként, illetve áfa gyűjtőkód bontásban

levonható áfa lista áfa kulcsonként, illetve áfa gyűjtőkód bontásban

Amennyiben a mi társaságunk pénzforgalmi áfás

Vevő folyószámlás tétel rögzítése folyószámlán

A vevő számla folyószámlán történő rögzítése során az áfa főkönyvi szám oszlopba olyan főkönyvi számot adjunk meg, amely a paraméterezések között fel van sorolva (pl. 0927), így automatikusan a 45. nap eltelte után kerül a rögzített tételünk az áfa analitikába.

A vevő számla bankba, illetve pénztárba történő befolyása esetén a teljesítési határidő elteltét követően (a 45. nap elteltét figyelmeztető üzenet is jelzi) olyan áfa főkönyvi számra könyveljük le a tételt, amely a paraméterezések között nem lett felsorolva (pl. 0997) .

Szállítói folyószámlás tétel rögzítése folyószámlán

A folyószámlán a tételt úgy rögzítsük, hogy olyan áfa főkönyvi számot adjunk meg, ami nincs felsorolva a paraméterezések között (pl.: 1799).

A szállítói számla bankban, vagy pénztárban történő kiegyenlítésekor viszont már olyan áfa főkönyvi számra kell könyvelnünk, amely a paraméterezések között szerepel (pl. 1727).

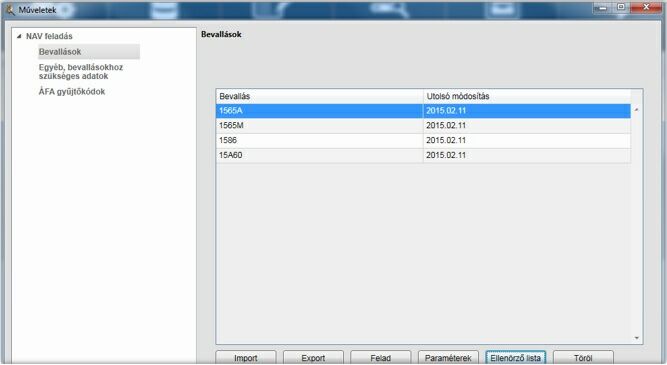

Áfa bevallás elkészítése, átadás az abevjava program felé

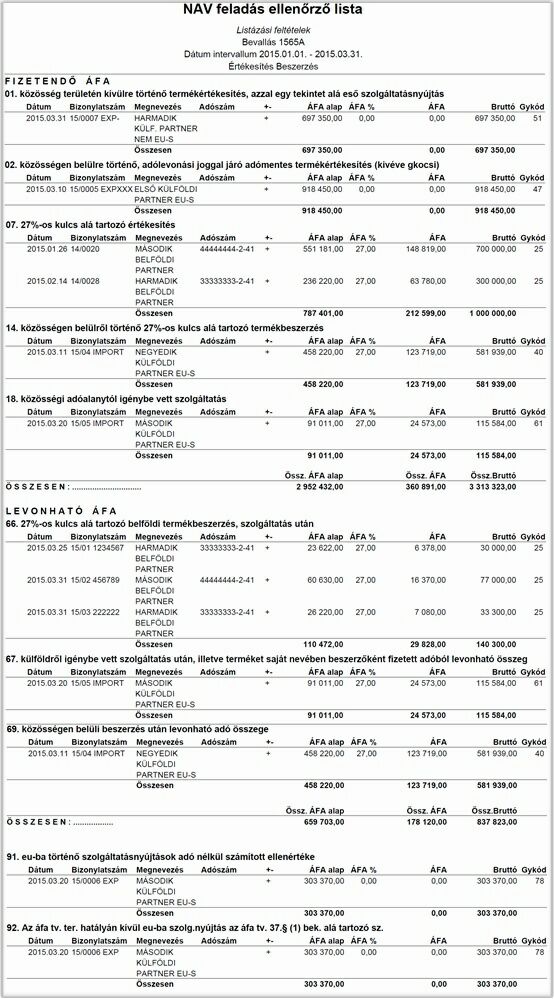

A műveletek/nav feladás fülön javasoljuk, hogy először az ellenőrző listát kérje le az aktuális cégnek megfelelő áfa bevallási gyakoriság szerinti időintervallumra.

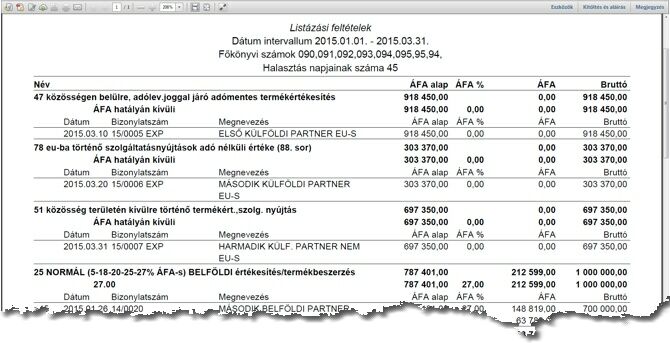

Áfa ellenőrző lista:

A lista az áfa bevallás sorai szerinti bontásban és sorrendben listázza ki a könyvelt tételeket.

Amennyiben a listán szereplő tételek megfelelőek, készítsük el a feladást.

Az itt megadott útvonalat jegyezzük meg, mert az abevjava program elindítása után a szerviz/egyedi importálás menüpont alatt meg kell keresnünk a napló program által készített xml file-t. Ennek beimportálása után a képernyőn a kitöltött áfa bevallás lesz látható, melyet ellenőrzés után küldésre átadhatunk.

EGYÉB KÖNYVELÉSI MINTÁK

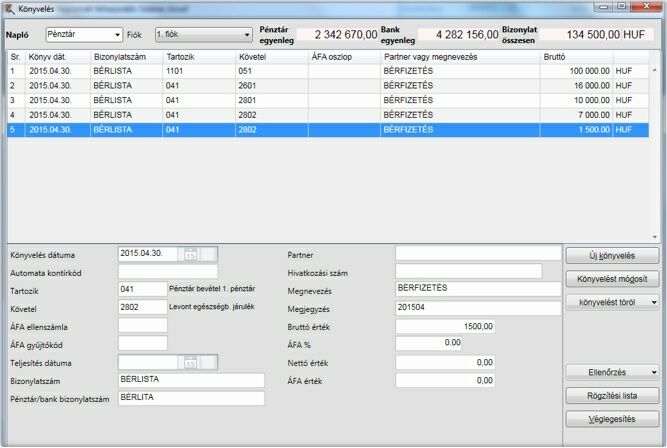

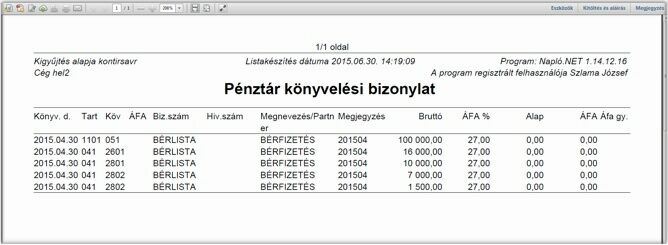

Bérfizetés:

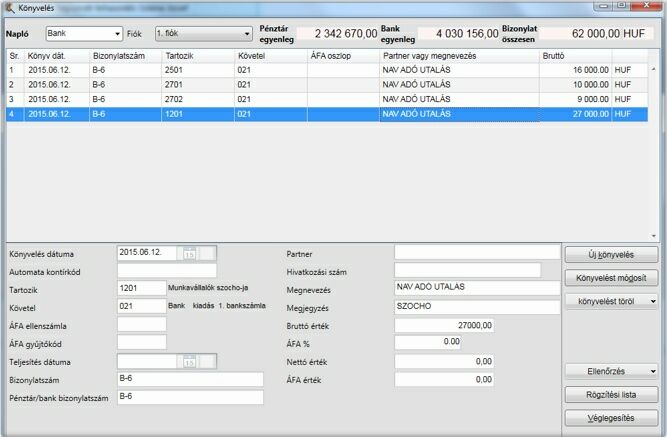

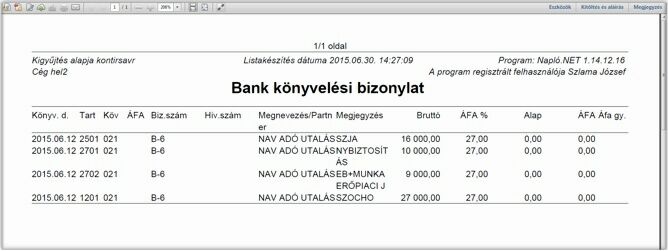

Adók utalása bankból:

Adatátvétel

A Nprof32 (előző windows-os verzió) programot indítsuk el, és készítsünk cégenként feladást az infotéka Napló.Net program felé. Majd indítsuk el az infotéka Napló.Net programot, nyissunk egy új céget, és amikor az időszak megadása menüpont megjelenik, a „Naplo win32 adatok importálása” fület megnyomva, és a korábban elkészített feladási file-t megkeresve indítsuk el az importálást. A program a teljes, Naplo win32 programban könyvelt időszakot, és könyvelési tételt átveszi.