2021-től a NAV 2108 nyomtatvány 2108A-01-04 lapján kell bevallani a kifizetőnek a Katv. 8. § (6a) bekezdése, illetve (6c) bekezdése szerinti 40 százalékos mértékű adót a kitöltési útmutató leírása szerint:

Ha az Art. szerinti kifizető olyan kisadózó vállalkozásnak juttat bevételt, amellyel kapcsolt vállalkozási viszonyban áll, e juttatás után a juttatás hónapját követő hónap 12. napjáig 40 százalékos mértékű adót állapít meg, vall be és fizet meg.

Ha az Art. szerinti kifizető a tárgyévben ugyanazon kisadózó vállalkozásnak az év elejétől összesítve 3 millió forintot meghaladó összegű bevételt juttat, a 3 millió forintot meghaladó összegű juttatás után 40 százalékos mértékű adót fizet. Az adó alapjának meghatározásakor nem kell számításba venni azt az összeget,

a) amely után a kifizető a Katv. 8. § (6a) bekezdés alapján 40 százalékos mértékű adót köteles fizetni,

b) amelyet a kifizető az Egészségbiztosítási Alapból származó finanszírozásként juttat az egészségügyi szolgáltató kisadózó vállalkozásnak,

c) amelyet a kifizető jogszabályban meghatározott díjszabás alapján juttat az arra jogosult kisadózó vállalkozásnak, vagy

d) amelyet az államháztartásról szóló 2011. évi CXCV. törvény szerint költségvetési szerv kifizető juttat a kisadózó vállalkozásnak.

A kifizető az adót elsőként annak a hónapnak a 12. napjáig állapítja meg, vallja be és fizeti meg, amelyet megelőzően az említett juttatási értékhatárt átlépte, majd a tárgyév minden olyan hónapját követő hónap 12. napjáig, amelyben a kisadózó vállalkozásnak bevételt juttat.

A 60-64. sorok a kisadózó vállalkozásoknak juttatott bevételre vonatkozó adatok részletezésére szolgál. Az e sorokban feltüntetett adó összegét összesítve a 2108A-01-01 lap 16. sorában kell feltüntetni.

Ez a feladat komoly kihívást jelent, hiszen a bevallás napjáig nem csak azzal kell tisztában lennie a bérszámfejtőnek, hogy mely számlák kerültek befogadásra, amelyeket kisadózók állítottak ki, hanem azzal is, hogy azok közül a bevallási időszakban melyek kerültek megfizetésre.

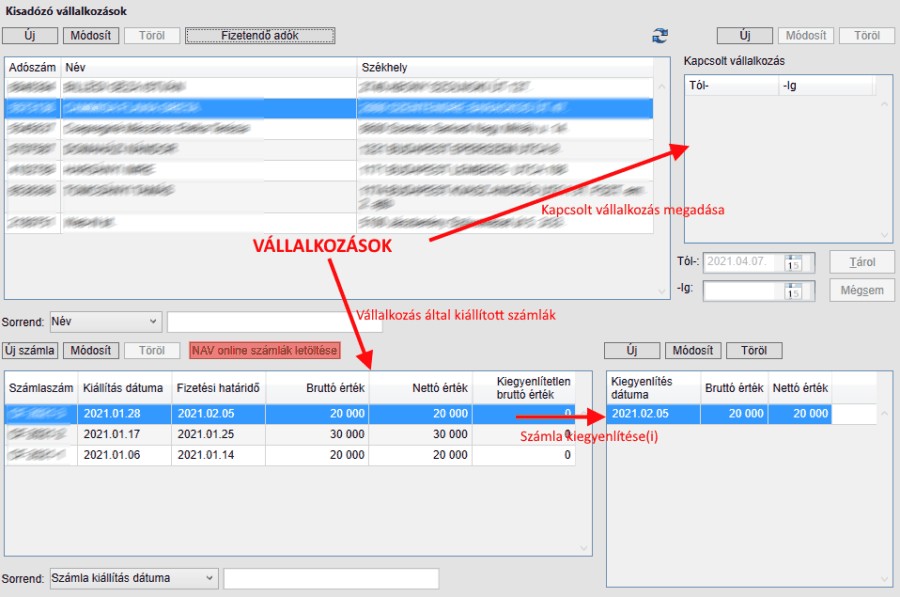

A program két lehetőséget biztosít arra, hogy a határ elérését automatikusan figyelembe vegye és a bevalláson is megjelenítse az értékhatár átlépésekor. Az egyik a teljesen manuális módszer, amikor minden kisadózó vállalkozást és az általa kibocsátott számlákat valamint kiegyenlítéseiket kézi rögzítéssel végzi el. A másik lehetőség, hogy a NAV online számlaredszerből letölti a kisadózók által kiállított számlákat és csak azok kiegyenlítését kell a vállalkozással egyeztetnie. A NAV oldalához való csatlakozás alapadatait a Cégre vonatkozó paramétereknél meg kell adnia!

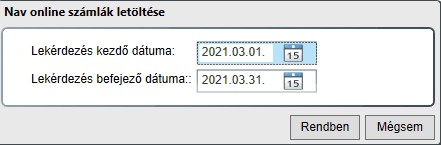

A NAV online számlák letöltése gombra kattintva sikeres kapcsolat kiépítés esetén a KATA-s számlák letöltésre kerülnek a megadott hónapra, amelyiknek kezdő és záró dátumát meg kell adnia:

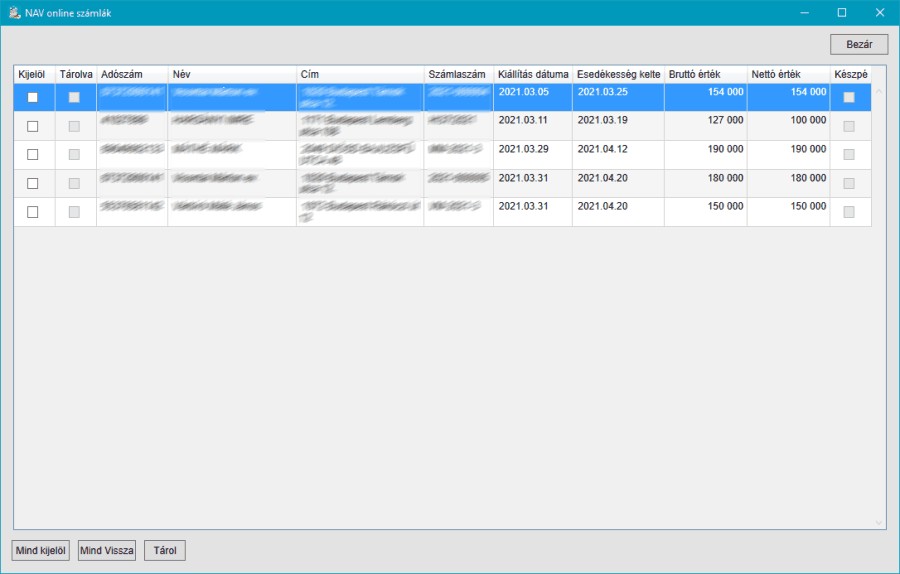

A letöltött számlák közül kiválaszthatja azokat, amelyeket tároltatni akar. Amelyik a navxml alapján egyértelműen készpénzes volt, annak a sornak a végén pipa található.

Az összes bizonylat tárolásához kattintson a [ Mind kijelöl ] majd a [ Tárol ] gombra.

Ha olyan vállalkozás állította ki a számlát, aki még nem szerepel a vállalkozások között, oda is felvitelre kerül.

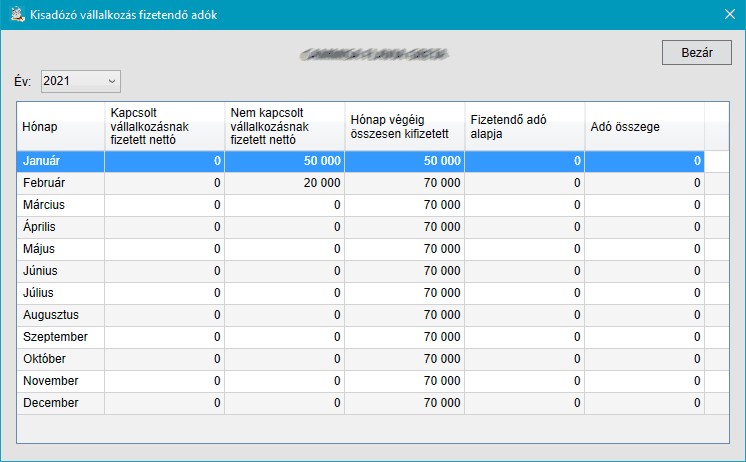

Egy adott vállalkozáson állva a [ Fizetendő adók ] gombra kattintva megtekinthető, hogyan alakult az év folyamán a fizetendő adó alapja, adó összege.