A program alkalmas a könyv szerinti árfolyam FIFO vagy súlyozott összeg szerinti kezelésére. Ezt az időszak elején lehet állítani az általános paraméterek között.

A könyvelés során az alábbi feltételek szerint lehetett (kellett) rögzíteni a valuta pénztári illetve deviza banki tételeket:

•bevétel, jóváírás esetén az árfolyam kitöltése kötelező (felkínálásra kerül)

•kiadás, terhelés esetén az árfolyam nem érhető el

•pénztárban elszámolási előleg visszavételét a kiadási bizonylat kiválasztásával lehet megtenni, így egy hivatkozás alakul ki, amit a számolási algoritmus figyelembe fog venni

A rögzítésnek nem kell feltétlenül gazdasági események szerinti sorrendben történnie, ez a számolási algoritmus a megfelelő sorrendbe teszi a tételeket.

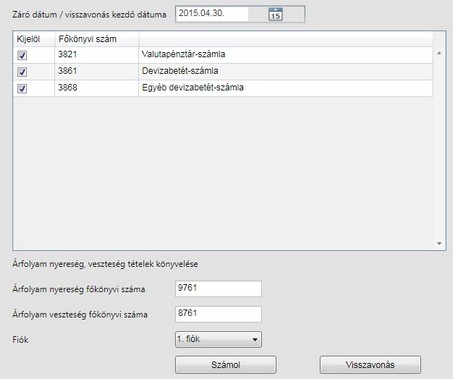

A képernyőn megjelennek azok a pénztári és banki számlaszámok, amelyeket felsorolt az általános paraméterekben a valuta pénztár és deviza bank főkönyvi számok között és devizanemet is rendelt hozzájuk. Itt ezek közül kiválaszthatja azokat, amelyekre a számolási algoritmust le akarja futtatni a záró dátum mezőben megadott időpontig.

A "számol" gombra kattintva megtörténik a kiadási bizonylatokhoz az árfolyam és forintérték számolás a megadott módszer szerint. Ameddig nem kerül lefuttatásra valamelyik főkönyvi számra az algoritmus, addig a listákon mind a forintérték, mind pedig az árfolyam nulla értékkel jelenik meg. Az ellenőrzéshez használja a listázások közül a deviza pénztár, bank analitika kimutatást.

Ha valamiért módosítania kell azokon a tételeken, amelyek az utolsó forintosított napot megelőzőek, akkor lehetőség van a forintosítás visszavonása. Az esetleges módosítás majd forintosítás kihatással lehet egyéb, korábban elvégzett műveletekre (pl.: árfolyam nyereség, veszteség), ezért csak kellő körültekintéssel végezze el ezt a funkciót.

Fontos!

A deviza számlaszámok forintérték számolásának algoritmusa bank esetében tartalmazza azt a lehetőséget, hogy negatív egyenleg esetében is megtörténik kiadásnál az árfolyam értékadás FIFO és súlyozott átlag esetében is. A módszer lényege, hogy amikor az egyenleg negatív, akkor a választott bank napi középárfolyamát kapja (természetesen, ha van lehetőség az első negatívba menő tételnél még felhasználni az egyenlegből az megtörténik), majd annál a bevételnél, amitől pozitívra vagy nullára változik az egyenleg, akkor az árfolyam és devizaegyenleg szorzata összevetésre kerül a forintegyenleggel és a különbözet árfolyama nyereségként vagy veszteségként kerül könyvelésre (bekerül a vegyes könyvelési tételek közé, ahonnan tárolható).